Duurzaam geldsysteem (SuMSy) – een ontwerp voor de toekomst

1. Inleiding

SuMSy is een theoretisch monetair model dat het veronderstelde vermogen heeft om de vorm van het economische ecosysteem zodanig te veranderen dat het het welzijn van mensen en de planeet centraal stelt. We erkennen dat dit model nog niet is getest in situaties in het echte leven en dat alle beweringen die worden gedaan met betrekking tot SuMSy aannames zijn totdat verder onderzoek is uitgevoerd. De gemaakte aannames zijn echter geëxtrapoleerd uit gerelateerd en peer-reviewed onderzoek en research-based literatuur.

De kernclaims die we maken zijn als volgt:

De manier waarop geld in en uit omloop wordt gebracht, heeft invloed op het gedrag van de mensen die het gebruiken en het duwt hen op voorspelbare manieren. Ingebouwde mechanica kan mensen verder duwen naar voorspelbaar gedrag. Het is onze verantwoordelijkheid dat deze nudges het algemeen belang dienen.

Het implementeren van SuMSy zou een vorm van ‘governance by incentive’ invoeren en zou minder regels en voorschriften vereisen om excessen onder controle te houden. Het zou een toename van het welzijn van zowel mensen als de planeet veroorzaken, terwijl tegelijkertijd een stabiele, duurzame economie zou worden gecreëerd.

Het model is geïnspireerd door zowel het verhaal van Wörgl in Oostenrijk in de vroege jaren 1930 als door de basisinkomensbeweging en de verschillende basisinkomensexperimenten die zijn uitgevoerd. Het initiatief in Wörgl en de experimenten met een basisinkomen hadden beide positieve gevolgen voor de gemeenschappen waarin ze actief waren.

Gerelateerde berichten:

De volgende lijst identificeert de uitdagingen die SuMSy wil aanpakken:

- Een stabiel economisch systeem opbouwen dat niet vatbaar is voor mislukking door een economische vertraging

- Ervoor zorgen dat kwalitatieve sociale basisdiensten zoals onderwijs, gezondheidszorg, milieuzorg, enz. blijven bestaan

- Duurzame bedrijfsmodellen economisch aantrekkelijker maken

- Het bevrijden van intellectueel en ander potentieel van puur winstgerichte activiteiten om ze in te schakelen voor waardegerichte activiteiten

- Op weg naar een meer collaboratieve economie

- Vermindering van inkomenskloof en armoede uitroeien

- Het vrijmaken van mentale bandbreedte voor iedereen om tijd te creëren voor een reflectie op het leven, het opbouwen van zinvolle relaties met anderen en het nastreven van zinvolle doelen.

2. Motivatie

Het idee ontstond na het onderzoeken van de redenen waarom het zo moeilijk leek om ons probleem met klimaatverandering op te lossen, ook al wisten we wat we moesten doen en hoe we het moesten doen. De zoektocht leidde er uiteindelijk toe dat het huidige monetaire systeem de belangrijkste blokkering en oorzaak was, vanwege de prikkels die het creëert voor het verwerven van grote sommen geld. Dit komt omdat, als er eenmaal genoeg geld is verzameld, het bijna automatisch meer geld zal aantrekken zonder daadwerkelijk echte waarde toe te voegen aan de samenleving. Vaker wel dan niet zorgt dit winstzoekende gedrag voor een minachting voor milieu- en menselijke kosten.

Op 15 juli 2016 publiceerde de Guardian een artikel van Jason Hickel waarin stond dat we, om klimaatverandering te bestrijden, een nieuw economisch systeem moeten creëren, in plaats van alleen over te schakelen op hernieuwbare energie. Het creëren van dat nieuwe economische systeem is waar deze stelling over gaat. Laten we eerst eens kijken waar de gebreken in ons huidige systeem liggen.

2.1 Kapitalisme, een economie van acquisitie

Ons huidige kapitalistische economische systeem is er een van acquisitie. Het doel is om kapitaal in zijn vele vormen te verwerven. Vastgoed, fabrieken, patenten, webbedrijven, etc., en uiteindelijk degene die ze allemaal regeert: geld.

Al deze activa worden als schaars beschouwd. Als je iets wilt, kun je niet toestaan dat iemand anders het ook heeft, want er is niet genoeg voor jullie beiden. Dit creëert ongezonde concurrentie en een wereld waarin het bedrijfsmodel ‘ zoveel mogelijk winst maken’ koning is. Als u niet elk jaar meer winst maakt, dan wordt uw bedrijf gebrandmerkt als een mislukking. “Groei, groei, groei!” is de mantra van de dag. Deze mentaliteit kost letterlijk levens!

Echte levensreddende projecten, zoals degene die goedkope, op papier gebaseerde bloedtestapparaten wil maken voor gebruik in ontwikkelingslanden, blijven in het stof achter omdat ze niet winstgevend genoeg zijn. In een wereld waar waargenomen schaarste de show draait, draait het erom zoveel mogelijk te verzamelen, waar hebzucht de enige uitkomst is. We weten allemaal hoe dat uitgaat; het is een destructieve kracht die onze van nature behulpzame aard wegspret. Het heeft zelfs een meetbaar effect op driejarigen. Het hoeft echter niet zo te zijn. We hebben het huidige economische systeem gecreëerd, wat betekent dat we het ook kunnen veranderen.

2.2 De componenten van een economisch systeem

Een economisch systeem bestaat in de kern uit goederen en diensten die worden verhandeld. Meestal wordt een monetair systeem gebruikt om die handel te vergemakkelijken. Economen zullen zeggen dat dit oversimplificatie is en ze hebben gelijk; dat wil zeggen, als we het willen hebben over de volledige complexiteit van economische systemen. Maar als we goederen en diensten wegnemen, zal er niet veel van een economie meer zijn.

De complexiteit van het economische systeem komt voort uit de wensen en behoeften die met deze goederen en diensten worden geassocieerd, en het ontwerp van het monetaire systeem, als er een wordt gebruikt. Een economie draait in een samenleving. Mensen zijn nodig om economische activiteit te hebben, zelfs als die mensen computers en robots gebruiken om die activiteit voor hen uit te voeren (bijv. slimme handelsalgoritmen op Wall Street).

Aangezien het uiteindelijk neerkomt op het runnen van een goed functionerende samenleving door middel van economische en andere activiteiten, volstaat het om te kijken naar welke economische activiteit nodig is om deze goed functionerende samenleving te hebben. Met andere woorden, welke goederen en diensten moeten worden doorgegeven (d.w.z. verhandeld) om iedereen tevreden te houden?

De primaire goederen zijn schoon water, voedsel en onderdak. Zonder water of voedsel zouden mensen gewoon sterven, en zonder onderdak kan het leven heel hard worden, afhankelijk van waar ze wonen.

Er is momenteel geen echt tekort aan schoon water of voedsel, toch verhongeren mensen van de honger, sterven ze aan een gebrek aan schoon water, en dan worden de talloze daklozen die over de hele wereld op straat slapen niet eens genoemd. De reden hiervoor ligt echt voor de hand; het is omdat die mensen niet genoeg toegang hebben tot geld. Als ze dat hadden, zou het de deuren openen naar schoon water, voedzaam voedsel en fatsoenlijke onderdak. Neoliberalisten beweren dat deze mensen gewoon niet hard genoeg werken en als ze bereid waren om te werken, zouden ze in een mum van tijd uit de armoede worden gehaald. Nick Hanauer zegt het anders in zijn TED talk waar hij zegt dat geluk een belangrijke factor is in je succes. Het geld is slechts een overeenkomst over wat wordt gebruikt om echte waarde weer te geven.

2.3 De non-flow van ons huidige systeem

Het grootste probleem met het kapitalisme is dat het inherent geld laat stromen van de armen naar de rijken. Dit wordt weergegeven in de volgende statistieken:

- In 2010 bezaten 388 mensen zoveel geld als de 3,4 miljard armsten;

- In 2016 veranderde dat aantal in 8 mensen met dezelfde hoeveelheid rijkdom als de 3,6 miljard armste.

Geld heeft een sterke neiging om naar de financiële wereld te stromen. Als het daar eenmaal is, beweegt het gewoon in cirkels en voegt het geen echte waarde toe aan de samenleving. Het enige wat het echt doet, is de rijkdom van de rijken vergroten.

De hele financiële wereld is eigenlijk een enorme stapel geld die daar gewoon zit en niets anders doet dan van de ene zak naar de andere verschuiven. Natuurlijk sijpelt er weer een beetje naar de rest van de samenleving, maar natuurlijk niet zo veel als erin wordt gezogen. Anders zou het moeilijk zijn om de verdeling van geld in onze wereld van vandaag uit te leggen. Hier is een klein fragment van die cijfers:

- $ 28,6 biljoen: direct beschikbaar geld (SC – zie sectie 3.2, bankbiljetten en geld op toegankelijke rekeningen)

- $ 70 biljoen: waarde van de aandelenmarkt

- $600 — $1200 biljoen: waarde van de derivatenmarkt

Als trickle-down economie echt een zegen zou kunnen zijn voor de samenleving, zouden deze cijfers meer in balans moeten zijn. Waarom is dit? Het antwoord is vrij eenvoudig; geld hamsteren wordt beloond met meer geld. Ja, dit is een vereenvoudigde verklaring, maar als je eenmaal je eerste paar miljoen in handen hebt, wordt het steeds gemakkelijker om dat bedrag te verhogen als je de financiële markten correct speelt. Als je genoeg over hebt, kun je je risico’s spreiden en ervoor zorgen dat er geen echt gevaar is om alles te verliezen.

Neoliberalen beweren dat deze mensen investeren in bedrijven. Ja, dat doen ze, maar alleen als ze er winst mee kunnen maken. Vaker wel dan niet verandert een succesvolle startup uiteindelijk in een geldautomaat voor slechts een paar mensen.

Neem bijvoorbeeld Uber. Wie wordt er rijk van het Uber-bedrijfsmodel? Zijn het de chauffeurs of de mensen aan de top? Nogmaals, het grootste deel van het geld stroomt naar mensen met al geldbronnen. Dit is meestal een eenrichtingsstroom, wat slecht nieuws is als je aan de verkeerde kant zit.

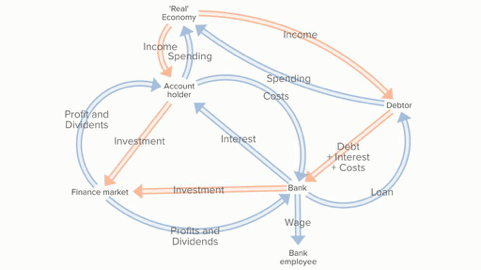

De bovenstaande grafiek schetst een duidelijk beeld. Debiteuren en bankmedewerkers zijn ook rekeninghouders, maar worden weergegeven als afzonderlijke entiteiten om de zaken duidelijk te houden. De ‘echte’ economie is de markt van product- en dienstverleners die geen verband houden met de financiële markt. Elk lid van deze ‘echte’ economie is ook een rekeninghouder. Het geld dat een schuldenaar op zijn/haar rekening ontvangt, wordt gecreëerd door de bank, uit schuld met rente. Wanneer de schuld wordt afgebetaald, wordt dit geld samen met de schuld weer vernietigd. De rente is winst voor de bank.

Voor een schuldenaar moet de inkomstenstroom hoger zijn dan de uitgavenstroom als hij de lening wil kunnen terugbetalen. Dat overschot op de inkomstenstroom wordt in ieder geval gedeeltelijk gebruikt om de rente op de lening en de bankkosten te betalen. Dit proces haalt geld uit de ‘echte’ economie.

Een rekeninghouder moet ervoor zorgen dat de som van zijn inkomsten, rente op zijn rekening en zijn winst en dividenden minstens zo hoog is als zijn uitgaven. Anders worden ze schuldenaar. Als hun inkomen hoog genoeg is kunnen ze wat geld sparen voor later. Zodra het gespaarde bedrag een bepaald volume bereikt, neemt de kans toe dat het op de financiële markt wordt belegd als gevolg van de lage tot niet-bestaande rente die tegenwoordig op bankrekeningen wordt verdiend.

Als de rente hoog was, zou het geld gewoon op de bank worden gehouden, wat er ook toe leidt dat het op de financiële markten terechtkomt (zie hieronder). Zodra dit gebeurt, hebben de meeste winsten en dividenden een grote kans om opnieuw te worden geïnvesteerd in financiële producten, waardoor geld op de financiële markten wordt gehouden.

Merk ook op dat, als het inkomen grotendeels wordt ontvangen via de ‘echte’ economie, een deel van dat geld nu doorstroomt naar de financiële markten. Rente op leningen en winsten en dividenden uit door de bank ontvangen financiële beleggingen die niet worden besteed aan lonen en bedrijfskosten, worden ook voornamelijk herbelegd op de financiële markten.

Banken gebruiken hiervoor ook een groot deel van hun beheerde deposito’s. Dit is mogelijk omdat banken niet verplicht zijn om het totale bedrag van al hun geld op de rekeningen die ze beheren beschikbaar te houden als reserve. Dit betekent dat veel van het geld waarvan mensen denken dat het op hun bankrekening staat, daadwerkelijk rond de financiële markt loopt. Zoals te zien is, heeft het, tenzij geld uit de financiële markten wordt gedwongen, een sterke neiging om naar deze financiële markt te stromen, waar het meeste blijft. Dit verarmt de ‘echte’ economie.

2.3 Conclusie

Hoewel het hier gepresenteerde model vereenvoudigd is, legt het nog steeds de kernstromen van het huidige monetaire systeem vast. Het is gemakkelijk te zien hoe de stromen die door de oranje pijlen worden weergegeven, allemaal bijdragen aan het helpen van geld om de financiële markten te bereiken. Zodra het die bereikt, heeft het de neiging om daar te blijven. Men zou kunnen concluderen dat de financiële markten een doodlopende weg zijn voor geldstromen. Het is duidelijk dat de huidige drijvende krachten van ons economisch systeem destructieve gevolgen hebben voor de samenleving in het algemeen. Het is deze observatie die heeft geleid tot het ontwerp van SuMSy, zodat er een nieuw, stabieler en eerlijker economisch ecosysteem kan ontstaan, een waar een echte geldstroom wordt bereikt, zonder doodlopende wegen.

Bekijk de video hieronder voor een korte samenvatting.

3. SuMSy

SuMSy is een alternatief monetair systeem met de volgende kenmerken:

- Geld wordt zonder schulden in omloop gebracht. Er zijn twee manieren om geld in omloop te brengen:

- Om te betalen voor een gegarandeerd inkomen.

- Om projecten voor het algemeen welzijn te financieren.

- Er wordt een overliggeld in rekening gebracht als stimulans om geld te laten stromen en als een ontmoediging voor extreme hamsteren.

- Geld wordt uit de circulatie gehaald wanneer een project voor het algemeen welzijn te veel wordt gefinancierd.

3.2 Kernstructuur

Dit gedeelte beschrijft de technische componenten van SuMSy. 1 SuMSy Coin of SC in SuMSy is het equivalent van 1 munt in het huidige monetaire systeem. In de VS 1 SC = 1$, in Europa 1 SC = 1€, …

3.2.1 Geldmotor

De geldmotor vormt de kern van SuMSy. Deze geldmotor kan geld creëren om in omloop te worden gebracht en kan overtollig geld uit de circulatie halen.

3.2.2 Digitale identiteit

Elke persoon is gekoppeld aan precies één digitale identiteit in SuMSy. Deze identiteit wordt gebruikt om die persoon te koppelen aan al het andere in SuMSy.

3.2.3 Rekeningen

Iedereen begint met één account, dat gekoppeld is aan hun digitale identiteit. Iedereen kan zoveel extra accounts aanmaken als ze willen. Accounts kunnen ook met anderen worden gedeeld. Dit gebeurt door ze te koppelen aan hun digitale identiteit. Op deze manier wordt een account altijd gekoppeld aan 1 of meer digitale identiteiten. Mensen van wie de digitale identiteit aan een account is gekoppeld, zijn de bewaarders van dat account.

Wanneer een account wordt gedeeld, moet het belang van elk individu in de account worden gedeclareerd. De som van alle inzetten moet altijd gelijk zijn aan 100%.

3.2.4 Overliggeld vrij bedrag

SuMSy is een monetair systeem zonder rente op rekeningen. Er zijn echter kosten verbonden aan het vasthouden aan geld. Het overliggeldvrije bedrag is het vaste bedrag waarvoor mensen niet hoeven te betalen om geld vast te houden. Boven deze limiet kost het iets om geld vast te houden. Het overliggeldvrije bedrag is gekoppeld aan de digitale identiteit en is voor iedereen hetzelfde. Standaard wordt het volledige overliggeldvrije bedrag toegeschreven aan de eerste rekening die aan de digitale identiteit is gekoppeld. De persoon aan wie de digitale identiteit toebehoort, is vrij om dit overliggeldvrije bedrag te spreiden over zoveel accounts als hij wil, zelfs accounts waaraan hij niet is gekoppeld.

3.2.5 Geld in omloop brengen

Geld wordt op twee manieren in omloop gebracht:

Een gegarandeerd inkomen. Het gegarandeerde inkomen is gekoppeld aan de digitale identiteit en is voor iedereen op jaarbasis hetzelfde. De persoon aan wie de digitale identiteit toebehoort, kan dit gegarandeerde inkomen toewijzen aan de rekeningen waaraan hun digitale identiteit is gekoppeld. Standaard wordt het volledige gegarandeerde inkomen gekoppeld aan de eerste rekening die is gekoppeld aan de digitale identiteit. Het gegarandeerde inkomen wordt periodiek op de gekoppelde rekeningen gestort volgens de door de eigenaar van de digitale identiteit gekozen spread. De periode kan maandelijks, wekelijks of zelfs dagelijks zijn en hoeft niet voor iedereen hetzelfde te zijn. Het gegarandeerde inkomen wordt onmiddellijk gestort nadat de overliggeldvergoeding (zie hieronder) van de rekening(en) is afgetrokken.

Projecten voor het algemeen welzijn. Projecten voor het algemeen welzijn zijn projecten die onmisbaar zijn voor of een goed functionerende samenleving ondersteunen die het welzijn van mens en planeet waarborgt. Deze omvatten – hoewel niet beperkt tot – onderwijs, gezondheidszorg, milieubehoud, enz. Niet alle financiering voor projecten voor het algemeen welzijn hoeft echter uit de centrale geldpool in omloop te worden gebracht. Ze worden ook gefinancierd door overliggeld en belastingen. Zie hieronder voor meer details.

3.2.6 Demurrage

Zoals eerder vermeld, is het vasthouden van geld boven het vrije overliggeldbedrag niet gratis in SuMSy. Wanneer het saldo van een rekening boven het aan hem toegewezen bedrag zonder overliggeld uitstijgt, wordt een overliggeld in rekening gebracht over het bedrag boven deze overliggeld. De overliggeldvergoeding is een percentage van dat bedrag. Het wordt geïnd net voordat het gegarandeerde inkomen in omloop wordt gebracht en op de rekeningen wordt gestort.

Berekening van de overliggeldvergoeding

Het gewogen gemiddelde van de rekening wordt berekend. Dit wordt gedaan door te kijken naar het saldo over de periode sinds het laatste gegarandeerde inkomen is gestort en aan elk saldo een gewicht toe te wijzen dat gelijk is aan de tijd dat dat saldo ongewijzigd bleef.

De gewogen balans wordt berekend met behulp van de volgende formule:

Som(balans1 * gewicht1, …, balansN * gewichtN) / totaal gewicht.

De overliggeldvergoeding wordt berekend op basis van dit gewogen gemiddelde.

Bijvoorbeeld: Laten we aannemen dat iedereen een demurrage-vrij bedrag van 25.000 SC heeft. Voor de eenvoud gebruiken we een dag als tijdseenheid (in werkelijkheid zouden we een microseconde of zelfs een nanoseconde als tijdseenheid gebruiken) en de periode waarover de overliggelding wordt berekend, is 30 dagen. Laten we iemand nemen die het volledige 25.000 SC demurrage-vrije bedrag op één rekening heeft toegewezen en ze hebben er in eerste instantie 27.000 SC in.

Een voorbeeld van transacties zou er als volgt uit kunnen zien:

| Dag | Transactie | Balans | Gewicht | Gewogen totaal |

| 1 | 27.000 SC | 2 | 54.000 SC | |

| 3 | 300 SC | 27.300 SC | 4 | 109.200 SC |

| 7 | -5.000 SC | 22.300 SC | 8 | 178.400 SC |

| 15 | 3.200 SC | 25500 SC | 4 | 102.000 SC |

| 19 | 5.500 SC | 31.000 SC | 1 | 31.000 SC |

| 20 | -4.800 SC | 26.200 SC | 2 | 52.400 SC |

| 22 | -200 SC | 26.000 SC | 7 | 182.000 SC |

| 29 | -700 SC | 25.300 SC | 2 | 50.600 SC |

| Gemiddeld gewogen saldo (gewogen totaal/30) | 25.320 SC |

Met een overliggeld van 2%, berekend op basis van hoeveel het gemiddelde gewogen saldo boven het overliggeldvrije bedrag ligt, 320 in het bovenstaande voorbeeld, is het bedrag dat van de rekening wordt afgeschreven 6,4 SC.

Het ingezamelde geld wordt gebruikt om de projecten voor het algemeen belang te financieren. Iedereen die overliggeld betaalt, kan voorkeursprojecten aanwijzen waaraan hun overliggeld wordt toegewezen. Wij zijn van mening dat dit de weerstand tegen het betalen van de overliggelden zou verminderen en een gevoel van eigendom zou creëren voor de projecten waaraan het geld is toegewezen. We geloven ook dat het bijdraagt aan het gevoel dat mensen bijdragen aan iets dat groter is dan zijzelf, wat een sleutelrol speelt in het mentale welzijn.

Het op deze manier gebruiken van de overliggelden heeft onmiddellijk effect op de hoeveelheid geld die voor deze projecten in omloop moet worden gebracht. Het zou kunnen worden gezien als een methode om het geld dat is geïnd met de overliggelden te recyclen.

We stellen een gelaagd overliggeldsysteem voor, vergelijkbaar met de gelaagde belastingstelsels voor arbeid. Bij gebruik van een gelaagd overliggeldsysteem moet de som van alle overliggeld op alle rekeningen worden berekend, omdat anders de stimulans zou zijn om extra rekeningen aan te maken om de hogere overliggeldniveaus te voorkomen. Dit moet ook gedeelde accounts omvatten. Voor gedeelde rekeningen zou slechts een percentage van dat bedrag, gelijk aan het belang in de rekening, worden opgeteld bij het totale bedrag waarop de overliggeld wordt berekend.

Voorbeeld:

Joe heeft één individueel account en een gedeeld account met Cynthia waarin hij een belang van 40% heeft. Hij heeft 10.000 SC van zijn overliggeld vrij bedrag toegewezen aan deze gedeelde rekening. Cynthia heeft 5.000 SC van haar overliggeld vrij bedrag toegewezen aan deze gedeelde rekening. De staat van de rekeningen op het moment dat de overliggelding wordt berekend is als volgt:

| Gemiddeld gewogen balans Demurrage gratis bedrag Demurrage gevoelige hoeveelheid Joe’s account 27.000 SC 15.000 SC 12.000 SC Gedeeld account 30.000 SC 15.000 SC 15.000 SC |

Aangezien Joe een belang van 40% in de gedeelde rekening heeft, hoeft hij alleen overliggeld te betalen op 6.000 van de 15.000 SC die vatbaar zijn voor overliggeld, waardoor zijn totale bedrag waarop hij overliggeld moet betalen op 18.000 SC komt. Het is dit bedrag dat wordt gebruikt om gelaagde overliggelden te bepalen.

3.2.7 Belastingen

In SuMSy zijn belastingen niet langer een noodzaak om bestuursactiviteiten te financieren wanneer alle bestuursactiviteiten tot doel hebben het algemeen belang te dienen. Dit zou inherent zijn aan bestuursmodellen die bovenop dit monetaire model lopen. Belastingen zijn echter nog steeds nuttig omdat ze kunnen worden gebruikt om niet-duurzaam gedrag zoals vervuiling, vernietiging van natuurlijke hulpbronnen, enzovoort te ontmoedigen. Geld dat uit belastingen wordt geïnd, wordt ook gebruikt om gekozen projecten voor het algemeen belang te financieren, op dezelfde manier als geld wordt geïnd uit de overliggelden.

3.2.8 Geld uit de circulatie halen

Voortdurend nieuw geld in omloop brengen zou uiteindelijk leiden tot hyperinflatie. Daarom moet er ook een mechanisme zijn om geld uit de circulatie te halen. Dit gebeurt wanneer een project voor het algemeen welzijn te veel wordt gefinancierd. Al het overschot voor een project voor het algemeen belang wordt uit de circulatie gehaald. Dit zorgt ervoor dat er een zachte bovengrens is voor de totale hoeveelheid geld die in SuMSy circuleert, omdat er een eindig aantal projecten voor het algemeen belang is, allemaal met eindige budgetten.

3.2.9 Technische en psychologische overwegingen

Technisch gezien zou geld dat via belastingen en overliggeld wordt geïnd, uit de circulatie kunnen worden gehaald, aangezien geld dat nodig is voor projecten voor het algemeen welzijn naar behoefte in omloop kan worden gebracht. Om psychologische redenen hebben we besloten dit niet te doen. Wij zijn van mening dat het geven van mensen de kans om dat geld aan te wijzen voor voorkeursprojecten een gevoel van eigendom en betrokkenheid bij de samenleving zou creëren dat niet zou gebeuren wanneer het geld gewoon uit de circulatie wordt gehaald. Het continu publiceren van de financieringscijfers voor elk project zou hier waarschijnlijk ook aan bijdragen, aangezien het als feedbacksysteem voor de bevolking zou dienen.

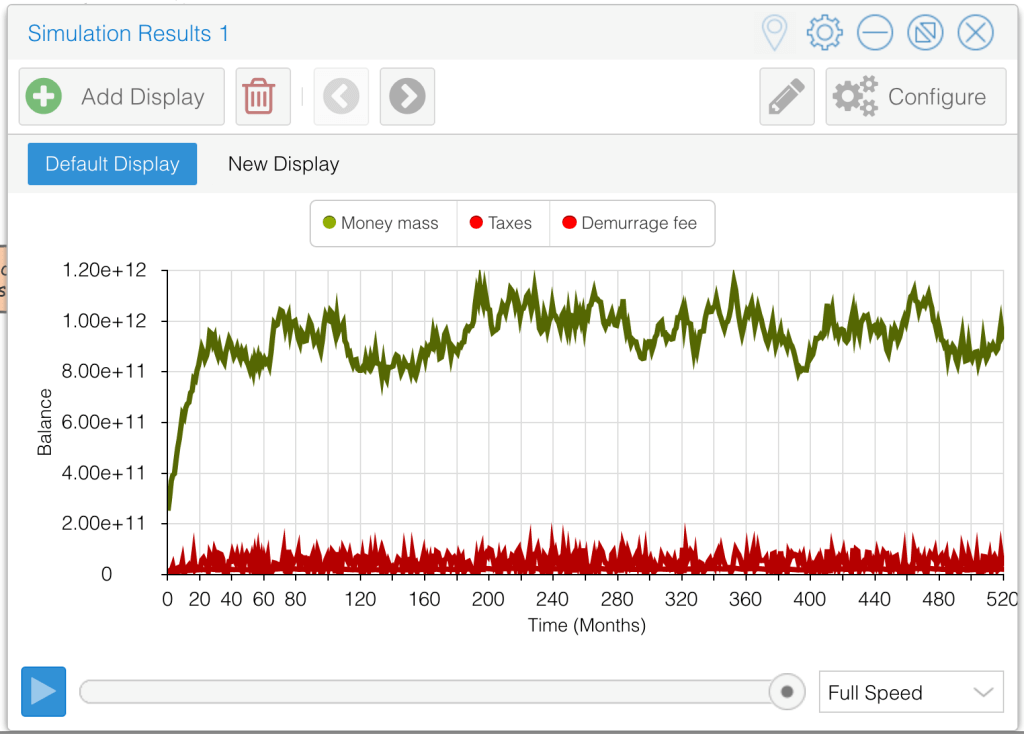

4. Modelsimulatie

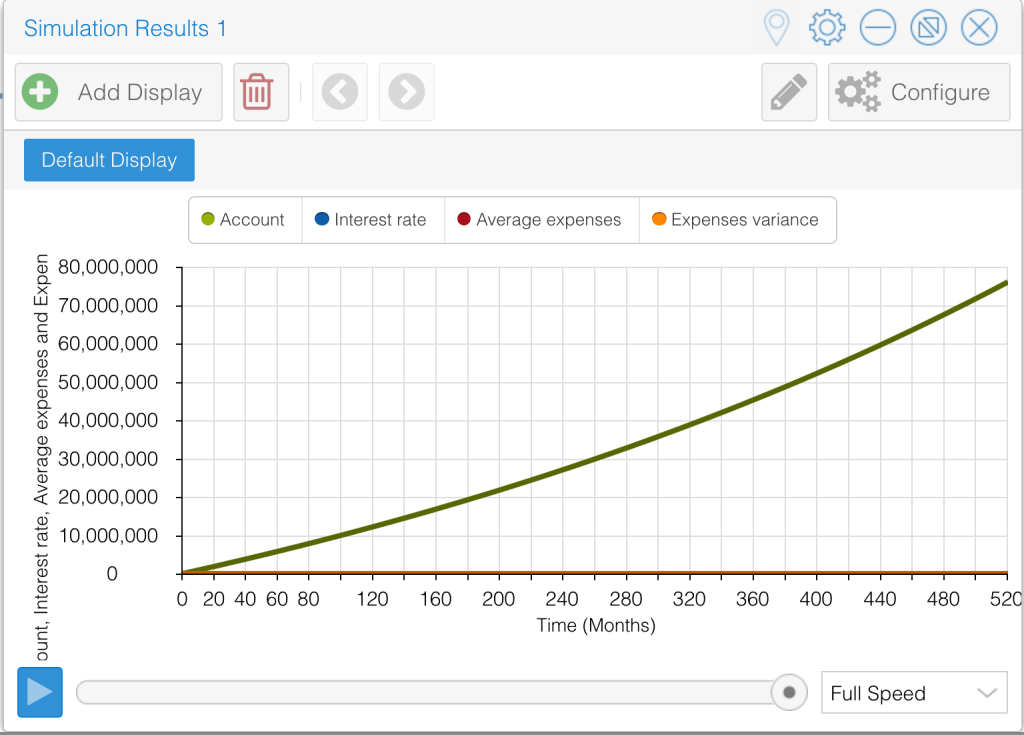

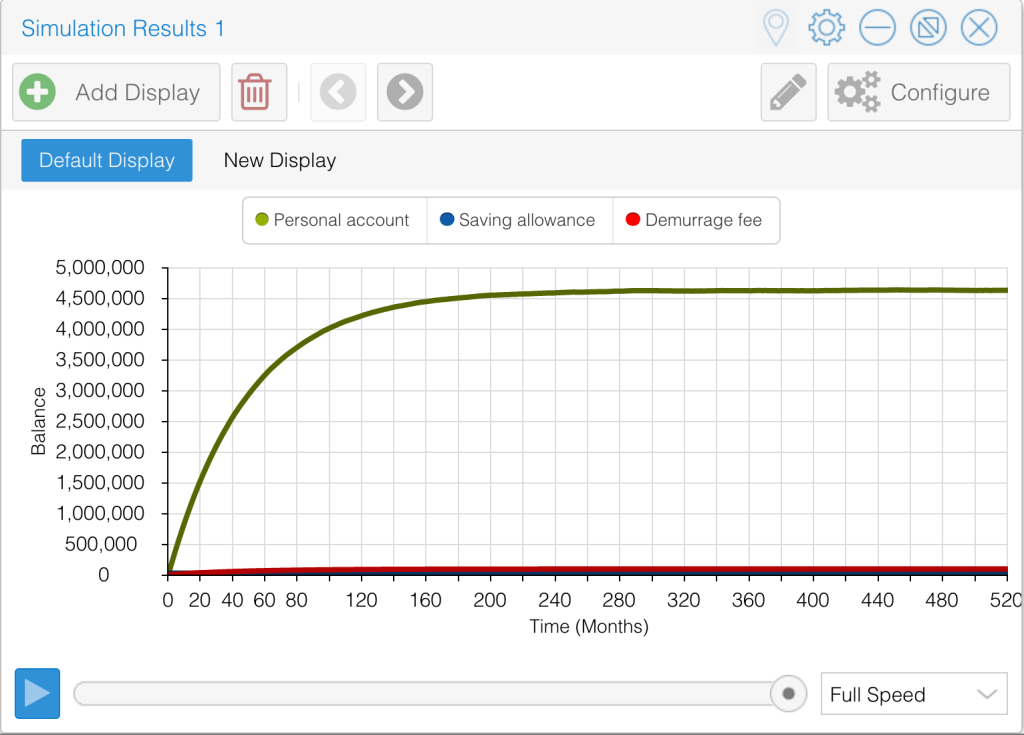

Er zijn een paar eenvoudige voorraad- en stroommodellen van SuMSy gemaakt voor een enkele rekening en de totale monetaire massa in het SuMSy-systeem. Ter vergelijking: er is ook een aandelen- en stroommodel gemaakt dat een persoonlijke rekening simuleert met een gegarandeerd inkomen in het huidige monetaire systeem. Elke simulatie wordt uitgevoerd met een gegarandeerd inkomen van 2.000 SC, een overliggeldvrij bedrag van 25.000 SC en een overliggeld van 2%. De laatste twee zijn alleen van toepassing op SuMSy-simulaties. Voor de persoonlijke rekeningen wordt een maandelijks inkomen van 100.000 SC gebruikt om de hamsterprikkel van het huidige systeem te modelleren ten opzichte van SuMSy. De uitgaven zijn vastgesteld op 10.000 SC per maand met een variantie van 1.500 SC. Voor de simulatie van het huidige monetaire systeem wordt een rentevoet van 2% gebruikt, die nog steeds gemakkelijk haalbaar is op de financiële markten.

Een rekening in het huidige monetaire systeem met deze parameters resulteert in figuur 3 hierboven. Met dezelfde parameters in het voorgestelde model wordt de grafiek degene die wordt weergegeven in figuur 4. Zoals duidelijk kan worden waargenomen, verdampt de hamsterstimulans zodra de balanscurve vlak is.

Een simulatie van de totale monetaire massa, met uitgaven aan projecten voor het algemeen welzijn tussen 2.000 SC en 7.000 SC per burger per maand en belastingen variërend van 0% tot 10% per maand (berekend op basis van de totale monetaire massa voor de eenvoud), resulteert in de grafiek in figuur 5. Uit deze grafiek blijkt duidelijk dat de totale monetaire massa in de loop van de tijd redelijk stabiel blijft.

5. Parameters bepalen

Er zijn verschillende parameters die van invloed zijn op de effecten van het implementeren van SuMSy. Dit zijn:

- Het vrije bedrag van demurrage

- Het gegarandeerde inkomen

- Het aantal niveaus van de overliggeld

- De percentages van de overliggelden per laag

In plaats van dat deze parameters door een centrale autoriteit worden bepaald, stellen we voor dat de beslissing aan de bevolking wordt gegeven. Zoals Nassim Nicholas Taleb in zijn boek Antifragile beschrijft, maakt het toevoegen van een bepaalde hoeveelheid chaos aan een systeem het systeem eigenlijk beter. Op basis hiervan zijn we ervan uitgegaan dat het systeem een leersysteem kan worden dat zich aanpast aan de huidige situatie.

Aangezien de parameters moeten kunnen veranderen om zich aan te passen aan een veranderende samenleving en economie, stellen we voor dat iedereen die ten minste één account in SuMSy heeft, één keer per jaar op deze parameters kan stemmen. We willen jaarlijkse schokken voor het systeem vermijden, wat bijvoorbeeld zou kunnen gebeuren als iedereen zou besluiten om het gegarandeerde inkomen in één keer te verdubbelen. Om deze en soortgelijke gebeurtenissen te voorkomen, moeten de veranderingen over een bepaalde periode worden verspreid.

Een gemakkelijke manier om deze spread te bereiken, zou zijn om iedereen een venster van een maand te geven, te beginnen bijvoorbeeld op hun verjaardag, waarin ze hun voorkeursparameters kunnen wijzigen. De werkparameters van SuMSy worden vervolgens bepaald door de mediaan van ieders stemmen.

Er moet een limiet zijn aan hoeveel de nieuwe parameters kunnen afwijken van de vorige parameters om schokken voor het systeem te voorkomen. Als iemand bijvoorbeeld het gegarandeerde inkomen zou kunnen instellen op een biljoen SC per maand, zou dit het saldo volledig vernietigen. Om dit onder controle te houden, stellen we de volgende grenzen voor als voorbeeld:

- Overliggeld vrij bedrag: halve stroom -> dubbele stroom.

- Gegarandeerd inkomen: half stroom -> dubbele stroom.

- Aantal overliggeldniveaus: -1 -> +1.

- Demurrage-vergoedingspercentage per laag: -0,1% -> +0,1%

Er is meer onderzoek nodig om een beter begrip te krijgen van de mogelijke schommelingen die zouden kunnen worden toegestaan.

Het zou interessant zijn om onderzoek te doen naar wat de initiële set parameters zou zijn als we de bevolking zouden kunnen toestaan vrij te bepalen wat ze denken dat ze zouden moeten zijn, en om te simuleren hoe dat zou verlopen in een werkende economie, door middel van een op agenten gebaseerd model.

De formulering zou echter belangrijk zijn. We zouden een ander resultaat verwachten als mensen zou worden gevraagd: “Wat zou je willen krijgen als maandelijks gegarandeerd inkomen?” vs “Wat denk je dat iedereen zou moeten krijgen als een maandelijks gegarandeerd inkomen?”

6. Projecten voor het algemeen welzijn

Zoals eerder vermeld, zijn wij van mening dat de beslissing of een project voor het algemeen belang is, iets is dat door de bevolking kan worden afgehandeld. Het proces van hoe dit zou worden aangepakt, is echter cruciaal, omdat een slecht ontworpen proces rampzalig kan blijken te zijn. Een noodzakelijk onderdeel van dit proces is het openen van een informatief communicatiekanaal tussen de experts en de bevolking in het algemeen.

6.1 Vermogen

Een eerste reactie van velen zou kunnen zijn dat dit beter aan een gecentraliseerde entiteit zou worden overgelaten, maar daar zouden we tegen pleiten. Centralisatie van macht heeft de neiging om te leiden tot machtsmisbruik. Men zou kunnen stellen dat controles en controles kunnen worden ingevoerd om dit tegen te gaan, maar dan rijst de vraag wie deze controles en controles zal afdwingen, en dat proces mislukt vaak, zoals we vandaag kunnen zien.

Decentralisatie van de macht heeft echter een inherent lagere kans om misbruikt te worden. Bovendien geloven we, op basis van het onderzoek van Nassim Nicholas Taleb, dat het beter is dat veel kleine dingen fout gaan, zodat het systeem als geheel kan leren en sterker kan worden dan wanneer we zwarte zwaangebeurtenissen krijgen met rampzalige resultaten.

Omdat het bepalen van welke projecten wel en niet financiering krijgen, een onmiddellijk effect heeft op het leven van mensen, hebben we een ingebouwd feedbacksysteem. Dit feedbacksysteem en het feit dat projecten kunnen worden gestart en gestopt, laten ruimte voor mislukking, zonder dat dat falen noodzakelijkerwijs dramatisch wordt. De overgang naar het overdragen van volledige verantwoordelijkheid moet mogelijk in fasen worden gedaan, hoewel we dit moeten onderzoeken voordat we overhaaste conclusies trekken. Mensen kunnen ons misschien verrassen.

6.2 Budgettering

In tegenstelling tot de bepaling welke projecten wel of niet gefinancierd moeten worden, zijn wij van mening dat de budgettering van die projecten aan hun belanghebbenden moet worden overgelaten. Wij zijn van mening dat een samenwerkingsproces tussen hen mogelijk is en moet leiden tot een eerlijke budgettering.

6.3 Transparantie

De bevoegdheid om zoveel geld aan een project toe te wijzen als nodig is, brengt ook een risico op corruptie met zich mee. Om zich daartegen te beschermen, biedt SuMSy volledige transparantie voor deze fondsen. Om dat te doen, reserveren we elke munt die in omloop wordt gebracht voor een project voor het algemeen welzijn, samen met alle munten die aan dat project zijn toegewezen op basis van overliggeld en belastingen.

Elke munt voor onderwijs krijgt bijvoorbeeld een onderwijstag. Deze munten kunnen openbaar worden gevolgd totdat ze een organisatie hebben bereikt die is goedgekeurd om aan dat soort projecten te werken. Dit introduceert enige administratie, maar het maakt het opsporen en uitroeien van corruptie heel gemakkelijk en de betrokken administratie zou vrij licht zijn.

7. Belastingen

Net als bij de projecten voor het algemeen welzijn stellen wij voor dat de bevolking ook bepaalt wat er belast moet worden. Het vinden van een werkproces hiervoor kan zelfs uitdagender zijn dan het proces om de projecten voor het algemeen belang te bepalen. Het feit dat mensen kunnen kiezen waar hun belastingen naartoe gaan, gecombineerd met de zekerheid van een gegarandeerd inkomen en een gevoel van controle over het monetaire systeem, zou echter een deel of misschien zelfs het grootste deel van het verzet dat mensen hebben tegen het betalen van belastingen kunnen uitroeien.

8. Prikkels

Een monetair model dat op deze manier werkt, beïnvloedt het gedrag van mensen door de prikkels die het creëert.

Stromend geld

De overliggeldvergoeding ontmoedigt extreem hamsteren van kapitaal. Hierdoor blijft geld stromen, in plaats van ‘vast te zitten’ in grote kapitaalsen. Dit verhoogt de monetaire snelheid en resulteert daardoor in een economie die minder vatbaar is voor een vertraging.

Renteloze leningen

Het wordt interessant om het kapitaal dat onderworpen is aan een overliggeld uit te lenen om het te beschermen tegen de genoemde overliggeld en het vervolgens rentevrij in kleinere, periodieke stukken terug te laten geven. Hierdoor kunnen mensen investeren in projecten waarin ze geloven en de terugverdientijd kan tot op een gegeven moment door het platform worden gegarandeerd, omdat er altijd het gegarandeerde inkomen in de rekeningen van de eigenaren van het investeringsinitiatief terechtkomt. Een goed geïmplementeerd platform kan zelfs leningen automatiseren onder gegarandeerde voorwaarden en met uitdrukkelijke toestemming van de bewaarder(s) van de rekening(en).

9. Gewenste en verwachte resultaten

De hier vermelde resultaten worden verondersteld en zijn gebaseerd op zowel de prikkels die het model introduceert als het onderzoek dat is gedaan naar menselijk gedrag.

Verschuiving van denken in kapitaal naar denken in monetaire stromen

Grote, stationaire hoofdletters zijn niet compatibel met SuMSy. Aan de andere kant zijn monetaire stromen er een natuurlijk onderdeel van. We gaan ervan uit dat dit uiteindelijk het denkproces zal verschuiven van kapitaal naar monetaire stromen. Dat soort denken geeft aanleiding tot een nieuwe manier van kijken naar bedrijfsmodellen waarbij geld constant in beweging is. Wanneer geld constant stroomt, wordt de economie altijd geactiveerd en kunnen economische crises tot het verleden behoren.

Machtsverschuiving

Door de geschiedenis heen hebben degenen die de creatie van geld beheersten ook de grootste macht gekregen, volgens het onderzoek in Debt, de eerste 5.000 jaar. Het systeem stelt elk individu in staat om inspraak te hebben in waarvoor geld in omloop wordt gebracht en verschuift daarmee de macht van gecentraliseerde instellingen naar een gedecentraliseerd participatief model.

Directe actie

Het feit dat het creëren van geldstromen voor projecten voor het algemeen welzijn op een participatieve manier wordt besloten, stelt mensen in staat om concrete acties die effect hebben op hen en de samenleving als geheel direct te beïnvloeden.

Vrije tijd en mentale bandbreedte

Het boek “Scarcity” legt uit wat schaarste doet met het gedrag van mensen. Dit kan schaarste zijn in geld, tijd, sociaal contact, etc. Bezorgdheid over schaarste krijgt de overhand en resulteert in kortduren denken en tunnelvisie. Het belangrijkste is dat dit de mentale bandbreedte wegspoelt, waarvan we allemaal elke dag maar een beperkt aantal hebben. Schaarste in mentale bandbreedte leidt tot een belemmerd vermogen om de ware waarde in iemands leven te reflecteren en te beoordelen. Een gegarandeerd inkomen pakt de schaarste aan geld aan, iets wat vaak ook op andere gebieden tot schaarste leidt. Het haalt mensen uit de overlevingsmodus en maakt tijd en mentale bandbreedte vrij voor reflectie. Het verschuift mensen van het verdienen van de kost naar het hebben van een leven.

Toename van samenwerking en delen

Adam Grant’s “Give and Take” laat zien dat mensen meer geneigd zijn om te geven dan we zouden denken. Het is gewoon dat we in een samenleving leven waarin, uit angst om niet genoeg geld te hebben, geven, delen en helpen negatief worden beïnvloed door het huidige monetaire systeem. De angst wegnemen om niet genoeg geld te hebben, zou ervoor zorgen dat mensen meer samenwerken en elkaar ondersteunen. Hier is wetenschappelijke steun voor. Onderzoek heeft aangetoond dat de menselijke natuur in principe goed is.

Opkomst van nieuwe, duurzamere bedrijfsmodellen

Korte termijn kapitalisatie functioneert niet goed in SuMSy, omdat het kapitaal weer heel snel zou moeten worden verplaatst om er geen grote delen van te verliezen aan de overliggeldvergoeding. Investeringen in duurzame projecten op lange termijn met een lager maar regelmatig rendement op de investering worden veel interessanter. Dit stimuleert duurzame langetermijninvesteringen, die hard nodig zijn, maar ontmoedigd worden in ons huidige monetaire systeem omdat kortetermijnkapitalisatie veel meer winst kan opleveren.

Van eigendom tot service

Eigendom van goederen vereist meestal geld op het moment van aankoop. De koper zou dit geld kunnen lenen om de aankoop te doen, waardoor uitgaand geld wordt omgezet in een uitgaand geldstroom. De verkoper daarentegen ontvangt potentieel grote sommen geld, wat niet de ideale situatie is. De prestatie-economie, een model gemaakt door Thomas Rau, zou het veel beter doen en een stimulans creëren om langdurige, energiezuinige, te repareren en recyclebare producten te produceren.

Toenemende flexibiliteit op de arbeidsmarkt

Aangezien belastingen op arbeid achterhaald raken (aangezien bestuursprojecten niet langer alleen afhankelijk zijn van belastingen die volledig moeten worden gefinancierd), kan de hele administratie eromheen worden gedumpt. Dit opent de deur naar een veel flexibelere arbeidsmarkt. Mensen kunnen er nu voor kiezen om meerdere parttime banen te hebben, als ze dat willen, zonder al het papierwerk door te nemen. Alleen de contracten tussen de werkgever en de werknemer blijven over, samen met de wetgeving die hen afdwingbaar maakt. Een on-demand arbeidsmarkt kan floreren zonder het administratieve gedoe. Restaurants, koffiebars en pubs kunnen hun klanten zelfs vragen om tijdens drukke uren te helpen.

Een zelflerende, zelfsturende samenleving

SuMSy heeft verschillende feedbacklussen ingebouwd. De parameters worden bepaald door de gebruikers van SuMSy, zodat ze deze parameters kunnen sturen op basis van het effect dat ze hebben op hun huidige leven. Projecten voor het algemeen welzijn kunnen worden gestart en gestopt. Belastingen kunnen worden geïnstalleerd en weggenomen. Al deze acties hebben een direct effect op het leven van mensen en zijn daarom feedbacklussen. Als dit wordt gecombineerd met goed ontworpen besluitvormingsprocessen om deze dingen te bepalen en met open en duidelijke communicatiekanalen tussen burgers en deskundigen, kunnen we verwachten dat burgers meer betrokken raken bij het runnen van de samenleving waarin ze leven.

10. Schaalbaarheid

SuMSy is schaalbaar. Het kan worden geïmplementeerd in gemeenschappen, op lokaal niveau in steden, of in landen en de hele wereldeconomie. Het model ondersteunt indien nodig zelfs wisselkoersen tussen implementaties. Om X A$ in B$ te wisselen, wordt het volgende gedaan: De wisselkoers wordt bepaald op basis van de volgende formule:

- 1 B$ = ABase / BBase A$ waar

- ABase = Overliggeld vrij bedrag A + gegarandeerd inkomen A * 100 / overliggeld A %

- BBase = Demurrage gratis bedrag B + gegarandeerd inkomen B * 100 / demurrage fee B %

- X A$ wordt uit de circulatie gehaald.

- X * (ABase/BBase) B$ worden aangemaakt en gestort op de rekening van de ontvanger.

ABase en BBase zijn de saldi op de rekeningen in de SC-valuta’s waar de overliggelden gelijk worden aan het gegarandeerde inkomen wanneer het volledige overliggeldvrije bedrag op de rekening wordt toegewezen. Dit is afhankelijk van het overliggeldvrije bedrag, het gegarandeerde inkomen en de overliggeld. Dit heeft geen diepgaand effect op de totale geldmassa, aangezien de overliggeldvergoeding zorgt voor het creëren van overtollig geld. Wisselingen die de andere kant op gaan, van valuta B naar valuta A, helpen ook om de inflatoire effecten teniet te doen.

11. Toenemende duurzame consumptie

Het model kan worden uitgebreid om een stimulans voor duurzame consumptie te creëren. Het zou echter afhangen van de haalbaarheid van de implementatie van een duurzaamheidsbeoordeling die wordt geaccepteerd voor het gehele gebruikersbestand van een SuMSy-implementatie. Stel je voor dat we zo’n beoordelingssysteem hebben met de beoordelingsschaal van 0 tot 100, 0 is niet-duurzame, 100 is volledig duurzaam.

11.2 Duurzame uitgaven belonen

Aangezien SuMSy een digitaal monetair systeem is, kunnen bestedingsgewoonten worden gevolgd (ervoor zorgen dat privacy wordt beschermd), en daarom kunnen duurzame uitgaven worden beloond. Dit zou kunnen door middel van een bonus op het gegarandeerde inkomen. Om dit te bereiken, berekenen we de gemiddelde duurzaamheidsrating van iemands uitgaven over de periode tussen 2 gegarandeerde inkomensdeposito’s. Op basis daarvan geven we ze een maximale bonus van bijvoorbeeld 10% op hun gegarandeerde inkomen. Stel je voor dat iemands gemiddelde rating over de periode 40 is, dan krijgt hij 40% van de 10% bonus, d.w.z. een 4% bonus op zijn gegarandeerde inkomen.

12. Open voor diversiteit

SuMSy opent ruimte voor diversiteit. Aangezien het bestuur niet langer afhankelijk is van belastingen voor de begroting, kan een meer versoepeld beleid ten opzichte van andere valuta’s worden aangepast. Naast SuMSy zou een overvloed aan lokale en/of speciale valuta’s kunnen worden geïntroduceerd om specifieke economische, sociale en ecologische uitdagingen op te lossen. Het enige waar je tegen moet opkomen is dat deze valuta’s niet worden gebruikt om de belastingen op niet-duurzaam gedrag te vermijden.

13. Introductie van het systeem

SuMSy wil een levensvatbare vervanging zijn voor het huidige dominante valutasysteem. Overschakelen van de ene dag op de andere, hoewel theoretisch mogelijk, is niet waarschijnlijk. Daarom is een overgangsperiode nodig om de schakelaar op een niet-destructieve manier uit te voeren.

13.1 Overgang met bestuursondersteuning

Samenwerking van bestuur zou de snelste manier zijn om een overgang door te voeren. Zodra het bestuur dit systeem accepteert, banen begint te betalen met SuMSy Money en belastingen elimineert als enige bron voor hun inkomen, zal iedereen automatisch de overgang maken. Bestuursondersteuning, hoewel nuttig, is echter geen noodzaak om de overgang te maken.

Eén overgangsmethode wordt hier beschreven, maar andere kunnen anders worden geïmplementeerd.

13.2 Incrementele introductie

Laten we aannemen dat we ons het volgende voorstellen als mensen bereid zouden zijn om zich 100% in SuMSy te committeren:

- Gegarandeerd inkomen: 2.000 SC/maand

- Startkapitaal: 5.000 SC

- Demurrage gratis bedrag: 25.000 SC

- Overliggeld: 2%

13.2.1 Installatie

SuMSy kan stapsgewijs op de volgende manier worden geïntroduceerd. Geef iedereen een gratis persoonlijk account met 5% van het startkapitaal, in dit geval 250 SC. Dit kapitaal blijft op de rekening staan totdat het is geactiveerd.

13.2.2 Activering

Zodra mensen hun accounts activeren, loggen ze in op een bepaald toewijdingsniveau. Het startniveau is 5%. Het verbintenisniveau bepaalt het maximale percentage van de prijs die mensen in SC mogen betalen en het minimumpercentage dat ze in SC moeten accepteren.

De exacte percentages die worden gebruikt, zijn afhankelijk van de andere partij. Iemand die zich heeft gecommitteerd voor 5% kan slechts 5% van de prijs van een item betalen, ongeacht hoeveel de verkoper wil accepteren. Andersom hoeft een verkoper die zich voor 5% verbindt slechts 5% van de prijs in SC te accepteren, ongeacht het verbintenisniveau van de koper. In de volgende drie alinea’s wordt uitgelegd wat er gebeurt zodra een account is geactiveerd.

Het geactiveerde account, inclusief het verbintenisniveau, wordt publiekelijk zichtbaar in een grootboek. Een gegarandeerd inkomen gelijk aan 5% van het beoogde 100% gegarandeerde inkomen, namelijk 100 SC/maand, wordt behaald en er wordt een overliggeldvrij bedrag van 5% van de 100% spaarlimiet, dat is 1.250 SC, geïmplementeerd. De rekeninghouder kan het beschikbare geld nu gebruiken om te betalen tot zijn verbintenisniveau (momenteel 5%) van de prijs van diensten/goederen die zijn gekocht van anderen die het accepteren.

De rekeninghouder verbindt zich ertoe 5% van de prijs van zijn/haar eigen aangeboden diensten of goederen in SuMSy Money en 95% in gewoon geld te accepteren. Dit zorgt voor wederkerigheid en breidt tegelijkertijd het beschikbare aanbod uit dat met SuMSy Money kan worden gekocht. De stem van de rekeninghouder om de parameters van het systeem te wijzigen, heeft hetzelfde gewicht als hun verbintenisniveau.

Het account is nu geactiveerd en kan vrij worden gebruikt met anderen in SuMSy. Alle actieve accounts, hoewel niet hun saldo, zijn zichtbaar in het SuMSy-netwerk, samen met hun betrokkenheidsniveau.

13.2.3 Toenemende betrokkenheid

De rekeninghouder kan ervoor kiezen om zijn of haar betrokkenheid bij SuMSy op elk moment te verhogen door het percentage te verhogen dat wordt geaccepteerd voor hun producten of diensten. Op dit punt gebeurt het volgende:

Extra startkapitaal wordt op de rekening gestort. Dit bedrag is een percentage van het startkapitaal van 100%. Het percentage is gelijk aan het nieuwe percentage – het oude percentage van de verbintenis. Het gegarandeerde inkomen wordt verhoogd tot het nieuwe percentage. Het overliggeldvrije bedrag wordt verhoogd naar het nieuwe percentage. Het percentage dat kan worden uitgegeven, met mensen die bereid zijn dat percentage te accepteren, wordt verhoogd tot de nieuwe limiet.

Als iemand bijvoorbeeld besluit zijn verbintenis te verhogen van 5% naar 20%: Gegarandeerd inkomen stijgt tot 400 SC/maand, wordt het overliggeldvrije bedrag verhoogd tot 5.000 SC en wordt het startkapitaal verhoogd met 750 SC (20% – 5% = 15% van 5000)

13.2.4 Effecten en voorwaarden

Door de ingebouwde transparantie en wederkerigheid is misbruik van de rekening (uitgaven zonder bereidheid om te ontvangen) uitgesloten. Het grootboek toont een lijst met beschikbare goederen en diensten die met SuMSy Money kunnen worden gekocht, inclusief het maximale percentage van de prijs die ermee kan worden betaald.

Om een succesvolle start te hebben, is het belangrijk om te beoordelen welke initiële diensten of goederen voldoende zouden zijn om mensen te verleiden om deel te nemen aan SuMSy. Eerste zijn is praktisch risicovrij omdat de mensen die de valuta uitgeven automatisch een gelijk percentage accepteren. Het is ook mogelijk dat mensen zich onder bepaalde voorwaarden binden aan SuMSy.

Iemand zou kunnen zeggen dat ze geïnteresseerd zijn in deelname aan SuMSy, maar alleen als ze bijvoorbeeld voedsel, bier en webservices kunnen kopen. Op die manier zouden ze kunnen binden zonder hun account daadwerkelijk te activeren totdat aan deze voorwaarden is voldaan. Ze kunnen zelfs hun aanvankelijke verbintenisniveau afhankelijk maken van het verbintenisniveau van de aanbieders van deze goederen of diensten.

13.2.5 Medewerkers introduceren

Een uitdaging is om werknemers in het systeem toe te laten. Als te veel mensen die niet direct goederen of diensten aanbieden, aan SuMSy worden voorgesteld, kan dit problemen veroorzaken. Een oplossing hiervoor is om alleen goederen- en dienstverleners toe te staan om uit eigen beweging SuMSy binnen te gaan. Als ze zich eenmaal hebben gecommitteerd aan SuMSy, mogen hun werknemers zich er ook aan binden, maar alleen op hetzelfde niveau als hun werkgevers. Deze opzet zou interne druk van werknemers kunnen veroorzaken om hun werkgevers ertoe te brengen een verbintenis aan te gaan, waardoor SuMSy wordt verrijkt.

14. Implementatie

Door het ontwerp is de valuta digitaal. Het mag echter niet op een gecentraliseerde manier worden geïmplementeerd. Om het model volledig te laten werken, is een gedistribueerde implementatie noodzakelijk. De dominante technologie daarvoor is momenteel de blockchain.

Er zijn echter een aantal negatieve problemen met deze technologie. Transactiesnelheden vertragen wanneer transactievolumes toenemen, omdat een enorme hoeveelheid verwerkingskracht en vervolgens energie nodig is om het beveiligingsalgoritme uit te voeren en zodra een valuta is gelanceerd, kan deze niet langer worden gewijzigd.

De eerste twee problemen staan schaalbaarheid in de weg. De energiebehoefte is in strijd met het duurzaamheidsdoel van het model. De onveranderlijkheid creëert een probleem in het waarschijnlijke geval dat aanpassingen moeten worden gedaan om het model te optimaliseren. In het geval van Ethereum heeft dit tot nu toe geresulteerd in vier forks, iets dat niet wenselijk is als het systeem een wereldeconomie zou hebben.

Daarom worden de technologische vereisten voor een succesvolle implementatie van dit model als volgt gedefinieerd:

- Lichtgewicht: het moet kunnen werken met een minimale hoeveelheid middelen.

- Performant: transactiesnelheid moet snel zijn. De bevestiging van een transactie moet bijna onmiddellijk zijn; d.w.z. vergelijkbaar met het moderne traditionele bankwezen.

- Gedistribueerd: het moet op een gedecentraliseerde manier draaien.

- Flexibel: het moet aanpasbaar zijn voor toekomstige behoeften. Om dit te bereiken op een manier die wordt ondersteund door het gebruikersbestand, moet een consensusmodel voor besluitvorming worden geïntegreerd. Dit consensusmodel moet efficiënt genoeg zijn om geen onnodige vertragingen in updates te veroorzaken en tegelijkertijd ook het kapen van het systeem door kwaadaardige partijen te verbieden. De open source-gemeenschap is hier waarschijnlijk een bron van inspiratie voor, omdat ze veel ervaring hebben met dit soort uitdagingen.

- Makkelijk te gebruiken: de client app moet eenvoudig en zeer gemakkelijk te gebruiken zijn.

- Veilig: de integriteit van accounts moet worden gevalideerd. Dit hoeft alleen te worden gedaan wanneer een transactie wordt uitgevoerd, omdat de verplichte huidige status van de rekening kan worden berekend op basis van de status die deze had na de vorige beveiligde transactie.

Mogelijke kanshebbers zijn de frameworks die worden voorgesteld door MetaCurrency, HashGraph of HoloChain.

15. Begeleidende bestuursmodellen

Het eenvoudige ontwerp van SuMSy zou op zichzelf al een enorme verschuiving in gedrag en maatschappelijke structuren veroorzaken. Dit komt zonder kosten, afgezien van de implementatie en uitvoering van het digitale platform.

Vergeleken met de inspanningen die regeringen nodig hebben om deze veranderingen te bereiken, is het vrijwel gratis. Er moeten echter nog beslissingen worden genomen over de keuze van monetaire stromen die moeten worden gecreëerd ter ondersteuning van projecten voor het algemeen welzijn en wat moet worden belast. De crux hier is om te bepalen wat kan worden beschouwd als een ‘project voor het algemeen welzijn’ en wat wordt beschouwd als ‘gedrag dat de samenleving en/of het milieu schaadt’.

Er zijn enkele dingen die we al op de permanente ‘projecten voor het algemeen welzijn’ (bijv. onderwijs, gezondheidszorg, gratis openbaar vervoer, milieuzorg) en de ‘schade aan de samenleving en/of het milieu’-lijsten kunnen zetten (bijv. vervuiling, productie van niet-repareerbare producten, productie van niet-recyclebare producten, enz.), maar er zou nog andere moeten worden besloten. Om deze beslissing te helpen, hebben we een paar suggesties die als inspiratie kunnen worden gebruikt, hoewel deze ter discussie staan. De selectie van deze modellen en structuren is sterk gekoppeld aan, maar verder dan, de reikwijdte van dit artikel.

16. Vooruitgaan

Afgezien van het moeten bouwen van het gedistribueerde platform waarop SuMSy draait, zouden de volgende factoren bijdragen aan een succesvolle adoptie:

- Zorg ervoor dat het initiële waardeaanbod voldoende verleidelijk is voor de gemeenschap/stad/land waarin het model wordt geïmplementeerd.

- Werk samen met politieke hervormingsgroepen en/of bestuur.

- Bouw ondersteuning op vanuit academisch onderzoek.

- Bouw simulatiemodellen om aannames te testen.

Er is een nieuw en bijgewerkt document beschikbaar. Een aangepaste versie ervan zal deze pagina in de nabije toekomst vervangen.

Over de auteur

Stef Kuypers heeft een enorme ervaring in IT, creatief denken, improvisatie en zakelijke interventies. Hij bestudeerde zelf economie, monetaire systemen, complexiteitstheorie en sociologie door online onderzoeksartikelen over de onderwerpen te lezen en in contact te komen met progressieve denkers.

Hij raakte geïnteresseerd in monetaire systemen nadat hij ontdekte dat de grootste hindernis voor het oplossen van ons klimaatveranderingsprobleem eigenlijk ons monetaire systeem is. Daarom begon hij zich af te vragen of we een monetair systeem konden creëren dat duurzamer economisch en sociaal gedrag zou creëren en het welzijn van alle mensen zou ondersteunen. Dat soort denken leidde uiteindelijk tot de oprichting van het Sustainable Money System.

Wil je meer?

Weet je het een en ander over geldsystemen? Wil je bijdragen aan de Happonomy? Doe dan gerust mee met ons wetenschappelijk onderzoek! Neem contact met ons op en laten we van onze wereld een betere plek maken.

Referenties

Veel van de onderstaande referenties worden niet direct genoemd in de bovenstaande tekst, maar ze zijn allemaal een bron van inspiratie geweest die uiteindelijk leidde tot de oprichting van SuMSy en dienen als ondersteuning voor veel van de gemaakte beweringen.

Boeken

- Schuld, de eerste 5000 jaar – David Graeber

- Schaarste, waarom zo weinig hebben zoveel betekent – Sendhil Mullainathan, Eldar Shafir

- Geld heroverwegen – Bernard Lietaer

- Nudge – Richard H. Thaler, Cass R. Sunstein

- Voorspelbaar irrationeel – Dan Ariely

- Geven en nemen – Adam Grant

- De realiteit is gebroken – Jane McGonigal

- Snel en langzaam denken – Daniel Kahneman

- Denken in systemen, een inleiding – Donella H. Weiden

- Het 3e alternatief – Stephen R. Covey

- Misschien komen – Frances Westley, Brenda Zimmerman, Michael Quinn Patton

- Het onverwachte beheren – Karl E. Weick, Kathleen M. Sutcliffe

- Waardevolle enquête – David L. Cooperrider, Diana Whitney

- Spiraaldynamiek – Don Edward Beck, Christopher Cowen

- Antifragiel – Nassim Nicholas Taleb

Websites

Specifieke artikelen en video’s

- Schone energie zal ons niet redden, alleen een nieuw economisch systeem wel – The Guardian

- Nieuwe papieren diagnostische tests kunnen duizenden levens redden – Scientific American

- Zelfs kleine kinderen zijn minder behulpzaam na het aanraken van geld – Scientific American

- De hooivoren komen eraan – TED

- Tenzij het verandert, zal het kapitalisme de mensheid in 2050 uithongeren – Forbes

- De acht rijkste mensen ter wereld hebben dezelfde rijkdom als de armste 50% – The Guardian

- Al het geld en de markten van de wereld in één visualisatie

- Geldcreatie in de moderne economie – Bank of England

- Het Chicago-plan opnieuw bekeken – YouTube

- Geld is geen rijkdom, maar het helpt om het te creëren – Forbes

- Obama heeft nooit gezegd dat geld niet corrumperend was; in feite zei hij het tegenovergestelde – The Intercept

- Genoeg geld om rente te betalen? Steve Keen zegt ja

- Deze startup geeft arme mensen een jaar inkomen, zonder verplichtingen – Huffington Post

- Voorbij blockchain, eenvoudige schaalbare cryptocurrencies

- Het tijdperk van eenzaamheid doodt ons – The Guardian

- Wat als iedereen gratis geld kreeg? – YouTube

- Economie versus de economie

- Waarom we iedereen een gegarandeerd inkomen zouden moeten geven – TEDx

- De zaak voor een universeel gegarandeerd inkomen

- Gegarandeerd inkomen testen in India

- Zal de democratie big data en AI overleven – Scientific American

- Een theorie voor wereldwijde economische stabiliteit – Medium

- Hulp in omgekeerde richting. Hoe arme landen rijke landen ontwikkelen – The Guardian

- De markt van percepties – Harvard magazine

- Interview met David Graeber: ‘Zoveel mensen brengen hun beroepsleven door met banen die ze onnodig vinden’

- Geld gebruiken om geluk te kopen – Scientific American

- Economische ongelijkheid, het is veel erger dan je denkt – Scientific American

- Onthuld: het kapitalistische netwerk dat de wereld bestuurt – New Scientist

- Belasting op arbeid is inefficiënt – EU

- Neoliberalisme, de ideologie aan de basis van onze problemen – The Guardian

- Lang leve intrinsieke motivatie. Of waarom het tijd is om de wortelen en de stokjes te dumpen

- Wetenschappers onderzoeken de menselijke natuur en ontdekken dat we tenslotte goed zijn – Scientific American

Ondersteunende artikelen Dit zijn enkele artikelen geschreven door de auteur zelf die inzicht geven in de redenen voor dit model.

- De ontbrekende schakel in ons duurzaamheidsverhaal

- Voortbouwen op goodwill is een slecht idee

- Basisinkomen voor iedereen, een oplossing voor armoede of een rechtse truc om de verzorgingsstaat te vernietigen?

- Onze waanzinnige verslaving aan banen

- Waarom de ontdekkingen in de Panama-papieren een symptoom zijn en niet het echte probleem

- Democratie, kunnen we er echt voor stemmen?

- Werk, een bedreigde diersoort

Modelsimulaties